Produttività, ottimizzazione risorse e benessere delle figure professionali sono alla base di una azienda sana, che vuole sviluppare il proprio business. Il welfare aziendale è una sintesi perfetta di questi elementi, un insieme di misure consistenti in beni, servizi e prestazioni erogate ai dipendenti con l’intento di:

- Generare effetti positivi sulla produttività dell’impresa.

- Ottimizzare il carico fiscale e contributivo complessivo (diminuizione del cuneo fiscale).

- Aumentare il benessere personale del dipendente (affrontando le esigenze economiche e personali).

Un ambiente di lavoro sano genera benefici a lungo termine economici e sociali, sia interni che esterni. Utilizzare i servizi di welfare aziendali unisce vantaggi fiscali, vantaggi organizzativi e vantaggi d’immagine. A questa concezione di welfare aziendale 2.0 si aggancia la nostra idea innovativa, sempre più aziende scelgono di attivare programmi di welfare aziendale, con incidenze positive sul livello di soddisfazione del personale e della produttività.

Con le recenti normative il Welfare in Azienda diventa più conveniente per i lavoratori e per l’impresa. La Legge 208/2015 e il successivo Decreto Interministeriale 25 marzo 2016 hanno esteso la defiscalizzazione dei servizi di Welfare anche alle aziende di piccola e media dimensione. Fiscalmente , Il valore IES si pone come buono /voucher acquisto ai sensi dell’art.2 e 6 DPR 633/72 ;art 2002 CODICE CIVILE ; risoluzioneAgenzia delle Entrate n°21/E

Omaggio aziendale/spese di rappresentanza a clienti, fornitori e collaboratori: in questo caso il valore IES è deducibile secondo le regole previste per le spese di rappresentanza fino a un valore complessino di 50,00 euro (art.108, coma 2 T.U.I.R e D.M 19/11/2008).

Flexble benefit ai dipendenti: in questo caso il credito IES non concorre a formare il reddito da lavoro dipendente se il valore dei beni ceduti e dei servizi prestati sia complessivamente di importo non superiore nel periodo d’imposta a €258,22 .

L’erogazione di beni, prestazioni, opere e servizi da parte del datore di lavoro può avvenire mediante documenti di legittimazione, in formato cartaceo o elettronico” D.P.R. 22/12/1986 n.917 (T.U.I.R.) Art. 51 c.3 e c.3bis

Agevolazioni fiscali, contributive, IVA, per le politiche di Welfare Aziendale.

Agevolazioni fiscali per iniziative promozionali (Clienti, Fornitori, Reti, Vendita).

ai sensi del T.U.I.R. Art 51 c.3 e c.3bis fino ad € 258,23/anno per dipendente

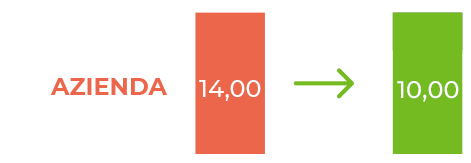

Il dipendente riceve valore pari a 10,00€ lordi come incentivo o premialità. L’ente paga 4,00 € di oneri contributivi (30%), IRAP (3,9%), quota TFR (costo totale per l’ente € 14,00).

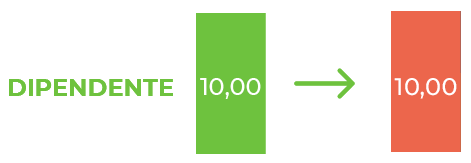

Sui 10,00€ il dipendente ne incassa circa 6,00€ netti (circa 4,00€ trattenute come imposte sul reddito)